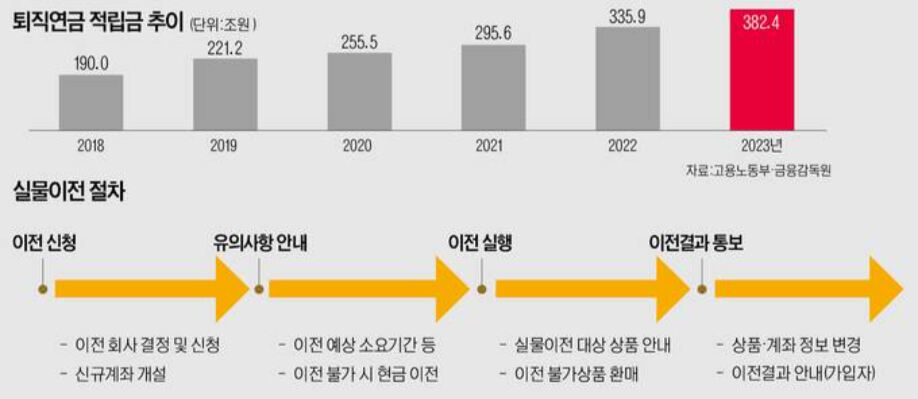

400조원에 달하는 퇴직연금 시장의 지각변동이 31일부터 시작된다. 지금까지 퇴직연금 계좌를 다른 사업자로 이전하려면 기존 상품을 해지하고 재가입해야 하는 불편함이 있었다. 하지만 퇴직연금 실물 이전 서비스가 시행되면 가입한 현물 그대로 다른 금융사 퇴직연금 상품으로 갈아탈 수 있다. 세계비즈앤스포츠월드는 퇴직연금 실물 이전 서비스가 무엇인지, 금융사별로 어떠한 차이점이 있는지 등을 소개한다.

29일 금융감독원에 따르면 올해 3분기 기준 전체 퇴직연금 사업자 적립금은 400조793억원에 달한다. 이 중 은행 적립금이 210조2811억원으로 전체의 52.56%를 차지했다. 이어 증권사와 보험사의 적립금은 각각 96조5328억원(24.13%), 93조 2654억원(23.31%)을 기록했다. 자본시장연구원은 올해 말 퇴직연금 적립금 규모가 430조원을 돌파할 것이라고 예측했다.

퇴직연금 실물 이전 서비스가 시행되면 금융상품을 보유한 그대로 다른 금융사로의 계좌 이전이 가능해진다. 다만 확정급여형(DB형)과 확정기여형(DC형), 개인형 퇴직연금(IRP)은 각각 같은 유형의 상품으로만 바꿀 수 있다. 또 주식과 디폴트옵션 등은 퇴직연금 실물 이전 대상이 아니기 때문에 계좌 이전을 하려면 주식 등을 미리 현금화할 필요가 있다.

본격적인 ‘머니무브’를 앞두고 금융업계는 분주한 모습이다. 적립금 규모가 가장 큰 은행권에선 퇴직연금 시장을 지키기 위해 안간힘을 쓰고 있다. 특히 은행권은 증권사보다 수익률 측면에서 다소 불리한 만큼 고객 맞춤형 서비스 등을 내놓으면서 고객 지키기에 나섰다. KB국민은행은 ‘KB퇴직연금 전체 고객 일대일 자산관리 상담서비스’를 시행 중이며, 신한은행은 퇴직연금 인공지능(AI) 목표관리 서비스인 ‘신한 연금케어’를 운영 중이다.

증권사들은 높은 수익률을 내세워 적극적인 투자 성향을 지닌 고객들을 끌어들이는 데 힘쓰고 있다. 지난해 증권사의 퇴직연금 연간 수익률은 7.11%로 가장 높았으며, 이어 은행(4.87%), 생명보험(4.37%), 손해보험(4.63%) 등 순서였다.

나아가 자산운용업계는 장기 연금 투자를 겨냥한 ‘디딤펀드’를 출시해 퇴직연금 시장에 도전장을 내밀었다. 디딤펀드는 주식과 채권, 대체자산, 리밸런싱 등 다양한 자산에 분산 투자해 안정적인 수익을 추구하는 밸런스드펀드(BF)형 자산배분형 펀드로, 안정적이면서도 물가상승률 이상의 수익을 내는 초과수익을 내는 것에 초점이 맞춰져 있다.

유은정 기자 viayou@segye.com