지난해 실손의료보험의 적자 폭이 줄고 손해율도 개선된 것으로 나타났다. 그러나 실손보험 적자의 주요 원인으로 꼽혔던 비급여주사제, 도수치료 등 특정 비급여 항목의 보험금 쏠림현상은 계속됐다.

12일 금융감독원이 발표한 2024년 실손의료보험 사업실적(잠정)에 따르면 실손보험 적자는 1조6200억원으로 전년 대비 적자 폭이 3500억원 줄었다.

지난해 손해보험사의 실손보험 적자는 1조5788억원으로 적자 폭이 20.4%(4050억원) 감소한 반면, 2023년 91억원의 흑자를 낸 생명보험사는 지난해 적자 전환(-437억원)됐다.

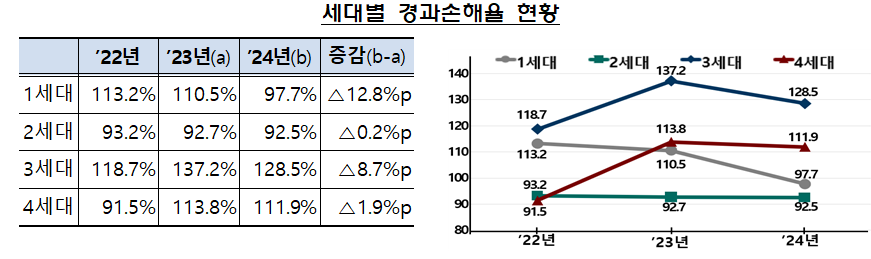

지난해 실손보험 경과손해율은 99.3%로 전년 대비 4.1%포인트 감소했다. 지속적으로 보험료를 조정해 온 1·2세대 상품의 손해율이 3·4세대에 비해 상당히 낮은 손해율을 시현했다. 세대별로 보면 1세대 97.7%, 2세대 92.5%, 3세대 128.5%, 4세대 111.9%로 나타났다. 손익 분기 손해율은 통상 85% 수준이다.

지난해 실손보험 지급보험금은 전년대비 8.1% 증가한 15조2000억원으로 이 가운데 급여(본인부담금)는 6조3000억원, 비급여는 8조9000억원이 지급됐다. 급여와 비급여는 전년대비 각각 7.7%, 8.4% 증가됐다. 주요 치료항목으로 비급여주사제와 근골격계 질환 등의 보험금이 각각 2조8000억원, 2조6000억원으로 전체 지급보험금의 35.8%를 차지했다.

금감원은 “해당 치료항목은 전년과 같이 높은 수준의 보험금 증가율을 지속하는 등 특정 비급여 치료항목으로의 보험금 쏠림현상이 심화됐다”고 평가했다.

그 외에도 무릎줄기세포주사, 전립선결찰술 등 신의료기술과 관련된 비급여치료가 전년대비 각각 40.7%, 29.1% 증가했다.

실손보험은 피보험자(환자)가 부담한 의료비의 일정 금액을 보상하는 보험상품으로 현재까지 3596만건의 계약을 기록하며 제2의 건강보험 역할을 하고 있다.

그러나 실손보험의 낮은 자기부담으로 인한 과잉 의료이용 유발 및 보험료 지속 인상으로 인한 국민 부담 증가 등의 문제점이 제기됐다. 이에 정부는 세대별로 본인부담, 비급여 한도 조정 등을 조정한 제도개선을 추진해왔으며 올 연말에는 5세대 실손보험이 출시될 예정이다.

금감원은 “실손보험의 실적 및 손해율은 개선됐으나 이는 보험금 누수방지 등에 따른 것이 아닌 보험료 인상 등에 주로 기인했다”고 말했다. 이어 “병·의원급을 중심으로 비급여 주사제·도수치료 등 특정 비급여 항목으로 보험금 쏠림이 심화되고 있어 개선이 필요하다”고 덧붙였다.

이주희 기자 jh224@segye.com