‘13월의 월급’이라 불리는 연말정산 시즌이 돌아왔다. 외국인 근로자들도 내국인과 동일하게 연말정산을 받아야 한다. 외국인에게만 적용되는 과세특례는 요건을 더욱 꼼꼼히 살펴야 한다.

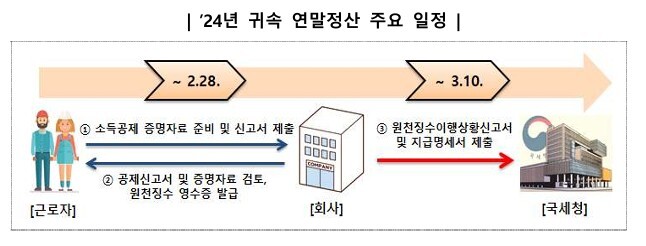

4일 국세청에 따르면 지난해 국내 근로소득이 있는 외국인 근로자(일용근로자 제외)는 국적, 국내 체류 기간, 소득 규모와 상관없이 이달 말까지 연말정산을 해야 한다.

연말정산 외국인 근로자 수는 꾸준히 증가하고 있다. 2021년 51만명이었던 연말정산 외국인 근로자 수는 2022년 54만명, 2023년에는 61만명으로 늘어났다.

외국인 근로자 연말정산 일정 및 공제항목, 세액계산 방식은 내국인과 동일하다. 연말정산 결과에 따라 최종 결정된 세액과 원천징수의무자(회사)가 매월 원천징수한 세액을 비교해 그 차액을 추가로 납부하거나 환급받는다.

다만 구체적인 항목에서 내국인과 차이가 발생할 수 있다. 주택마련저축 납입액 소득공제(조세특례제한법 제87조)는 세대주에만 적용되기 때문에 주민등록법상 세대주가 될 수 없는 외국인은 거주자라도 적용받을 수 없다. 주택자금공제(소득세법 제52조), 월세액 세액공제(조세특례제한법 제95조의2)는 적용이 가능하다.

비거주자인 경우에는 거주자에게 적용되는 소득공제·세액공제 항목 중 적용되지 않는 것이 있기 때문에 유의해야 한다. 소득세법의 본인 외의 자에 대한 인적공제, 특별소득공제, 자녀세액공제, 특별세액공제 등이 해당한다.

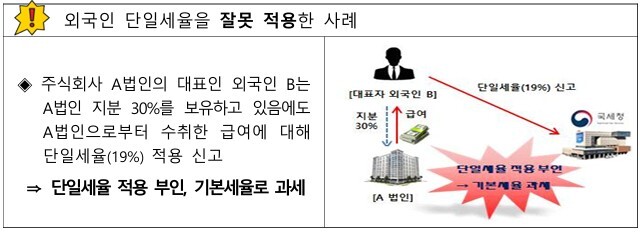

외국인 근로자는 단일세율 적용을 선택할 수 있다. 외국인 근로자는 국내 최초 근로 제공일이 속하는 과세연도부터 20년간 단일세율(19%) 특례 적용과 종합소득세 기본세율 중에서 선택할 수 있다. 다만, 외국인 근로자가 근로를 제공하는 법인 지분의 30% 이상을 보유한 특수관계기업에 고용된 경우에는 적용 대상에서 제외된다.

단일세율 선택 시 소득세법상 비과세·공제·감면·세액공제에 관한 규정은 적용되지 않는다. 국민건강보험료 사용자 부담분은 단일세율 미적용 시에는 비과세 급여지만 적용하게 되면 과세소득에 포함된다.

외국인 기술자의 경우 요건을 갖춘다면 소득세 감면을 받을 수 있다. 엔지니어링 기술 계약을 통해 기술을 제공하거나 연구원 관련 요건을 충족한 외국인 기술자는 10년간 발생한 근로소득에 대해 소득세의 50%를 감면받는다. 특화 선도기업 등에서 근무하는 경우 관련 법령에 따라 최초로 근로를 제공한 날로부터 최초 3년간은 소득세의 70%를 감면받는다. 이 경우 기술자 감면요건에 해당하는지 확인이 필요하다.

원어민 교사는 조세조약에 따라 소득세 면제도 가능하다. 우리나라가 체결한 조세조약 상 교사(교수) 면제조항이 있는 국가의 원어민 교사가 면제요건을 충족하는 경우 조약에 규정된 기간 강의·연구 관련 소득에 대해서 소득세 면제를 받을 수 있다. 구체적인 면제요건은 조세조약 체결국에 따라 상이하기 때문에 실제 조세조약을 적용할 때는 해당 면제요건을 본인 거주지국과의 조세조약 원문을 통해 확인해야 한다. 연말정산 간소화 자료 일괄제공 서비스를 받길 원하는 외국인 근로자는 오는 15일까지 홈택스에서 확인 절차를 거쳐야 한다.

최정서 기자 adien10@segye.com