직장인 홍모(37)씨는 회사가 지정한 퇴직연금 사업자인 A은행에서 원리금 비보장형인 DC형 퇴직연금에 가입 중이다. 입사 후 큰 관심이 없어 처음 가입한 상태 그대로 뒀는데, 퇴직연금 실물 이전이 가능해진다는 소식을 듣고 수익률을 확인하고 놀랐다. 수익률이 2%대로, 예금 이자 수준에 불과했기 때문이다. 홍씨는 회사가 지정한 B증권사로 이전 가능하다는 사실을 알고, 다음 달 퇴직연금 실물 이전을 신청할 계획이다. B증권사의 DC형 수익률은 10%대로 지금의 수익률과 7%포인트 차이가 났다.

퇴직연금 가입자가 기존 운용상품을 해지하지 않고 퇴직연금 사업자만 바꿔 이전할 수 있는 ‘퇴직연금 실물 이전 서비스’가 오는 31일부터 시행된다.

그러나 실물 이전은 동일한 상품 형태끼리만 이전이 가능하고, 퇴직연금 운용 상품의 특성, 계약 형태 등에 따라 이전이 어려운 경우도 있어 본인의 상품이 실물 이전이 가능한지를 확인할 필요가 있다.

29일 금융감독원에 따르면 퇴직연금 실물 이전 서비스는 관련 법령에 의한 의무사항이 아닌, 자체 전산시스템 구축 등 퇴직연금 사업자의 자발적인 협조에 기반해 제공하는 서비스다. 총 44개 실물 이전 대상 퇴직연금 사업자 중 37개부터 시행한다. 이는 실물 이전 대상 적립금의 94.2% 해당하는 수준이다.

지금까지 퇴직연금 계좌를 다른 사업자로 이전하려면 기존 상품의 해지에 따른 중도해지금리 등의 비용이 들었다. 또 펀드를 환매한 후 재매수 과정에서 금융 시장 상황 변화에 따른 손실 등도 소비자가 부담해야 했다. 뿐만 아니라 상장지수펀드(ETF)나 펀드를 옮기기 위해서는 매도 후 결제일까지 일정 기간이 소요된다. 특히 해외 펀드는 펀드 매매 후 현금화하기까지 최대 14일이 걸린다.

그러나 이 서비스 도입으로 계약 이전 시 실물이 그대로 이전 가능해져 가입자가 부담하는 손실이 최소화되고, 사업자 간 서비스 기반의 건전한 경쟁이 촉진돼 퇴직연금 수익률 개선될 전망이다.

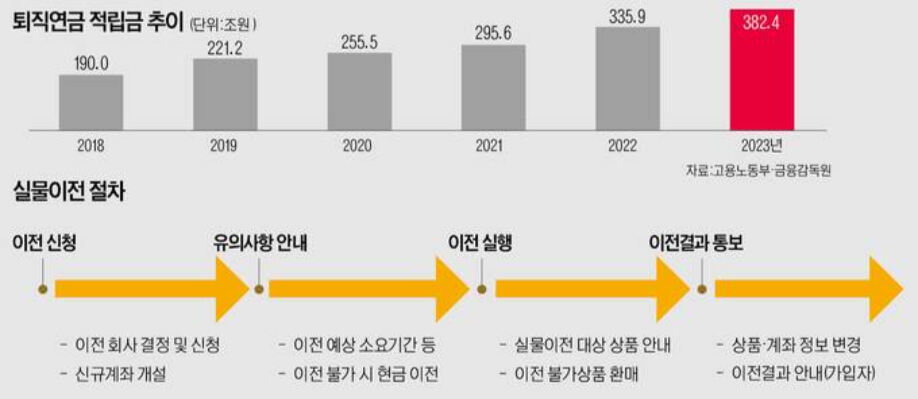

실물이전 형태로 퇴직연금 계좌를 이전하려는 퇴직연금 가입자는 새롭게 계좌를 옮기고자 하는 퇴직연금 사업자(수관회사)에서 퇴직연금 계좌를 개설한 후 이전 신청서를 접수하면 된다.

가입자의 계약 이전 신청을 받은 퇴직연금 사업자는 실물 이전 가능 상품 목록 등 유의사항을 가입자에게 안내해 가입자의 이전 여부에 대한 최종 의사 확인을 거친 후, 실물이전을 실행하고 이전 결과를 문자메시지, 스마트폰 등을 통해 가입자에게 통보하게 된다.

신탁계약 형태의 원리금 보장 상품, 공모펀드, ETF 등 주요 퇴직연금 상품은 대부분 실물 이전이 가능하다. 다만 실물 이전은 동일한 유형 내에서만 가능하다. 예를 들어 확정급여형(DB형)은 DB형으로, 확정기여형(DC형)은 DC형으로, 개인형 퇴직연금(IRP)은 IRP로만 이전할 수 있다. 또 퇴직연금 운용 상품의 특성, 계약 형태 등에 따라 실물 이전이 불가능한 경우도 있다. 디폴트옵션 상품(전체 적립금의 5.7%), 퇴직연금 계약이 보험계약 형태인 경우(16.5%), 사용자가 운용관리업무와 자산관리업무를 각각 다른 사업자로 지정한 언번들형 계약(7.3%) 등이면 이전이 어렵다.

나아가 가입자는 본인이 운용 중인 상품이 실물 이전 대상에 해당하더라도 수관회사가 동일한 상품을 취급하고 있어야 실물 이전이 가능하다는 점도 주의할 필요가 있다. 금감원 관계자는 “가입자가 운용하는 다양한 상품 중 수관회사가 취급하는 실물 이전 대상 상품은 해지 없이 이전이 가능하지만, 실물 이전 제외 상품과 수관회사 미취급 상품은 기존과 같이 상품 매도 후 현금화해 이전해야 한다”고 말했다.

한편 고용노동부·금융감독원은 가입자의 편의성 제고를 위해 보유한 상품의 실물 이전 가능 여부를 신청 전에 조회할 수 있는 ‘사전 조회 기능’을 빠른 시일 내에 시행할 예정이다.

유은정 기자 viayou@segye.com