정부는 글로벌 금융위기였던 2008년 이후 신용등급이 낮은 서민들을 위해 햇살론, 새희망홀씨 등 ‘정책서민금융상품’을 선보였다. 서민층의 금리 부담을 낮추고 금융 접근성을 제고해 대부업 등에서 빌린 대출을 갚고, 자금을 구하기 어려운 계층이 대출을 받을 수 있도록 돕겠다는 취지다. 현재는 고금리·고물가가 이어지면서 서민금융상품을 이용하는 이들이 지속적으로 늘고 있다.

1일 금융권에 따르면 지난달 금융위원회는 ‘2025년 일반회계 세출예산안’을 4조2408억원 규모로 올해 세출예산 대비 약 2378억원(5.94%) 증액했다.

고금리·고물가로 어려움을 겪고 있는 소상공인·자영업자 금융 지원과 청년 자산형성 등을 위한 사업에 내년 예산안을 집중 편성한 것이다.

서민·소상공인·취약계층 금융 지원을 위한 주요 예산으로는 소상공인·자영업자 채무조정프로그램(새출발기금), 햇살론15, 최저신용자 특례보증, 채무자대리인 선임지원 등이 편성됐다.

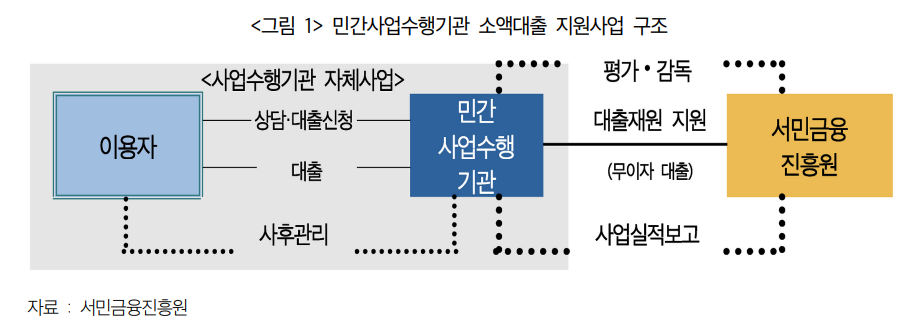

현재 제도권 금융을 이용하기 어려운 서민들을 위해 금융을 지원하는 서민금융진흥원에서는 크게 ▲생활안정자금 ▲고금리대안 ▲주거자금(전세특례) ▲창업·운영자금 ▲자산형성 ▲소액보험 등의 서민금융상품을 지원하고 있다.

이 중 생활자금안정에서는 최대 2500만원의 한도로 3년 또는 5년의 대출을 내주는 ‘햇살론뱅크', 저신용·저소득으로 인해 은행 대출이 어려운 서민에게 자금을 지원하는 ‘새희망홀씨', 신용평점 하위 20% 이하자 중 소득증빙이 가능한 자에 대해 최대 200만원 한도 내에서 신용카드 이용이 가능한 ‘햇살론 카드’, 연소득 3500만원 이하 청년층 대상으로 1200만원의 한도의 ‘햇살론유스', 제도권 금융이 어려운 저소득·저신용 근로자에게 최대 2000만원 한도로 지원하는 ‘근로자햇살’ 등이 있다.

고금리 대안으로는 대부업·불법사금융 등 고금리 대출을 이용할 수밖에 없는 최저신용자 대상으로 최대 2000만원 한도로 대출해주는 ‘햇살론15', 연체경험 등으로 정책서민금융상품 이용이 어려운 최저신용자를 지원하는 ‘최저신용자 특례보증', 대부업조차 이용이 어려워 불법사금융이 불가피한 이들의 재기를 위해 최대 100만원 한도로 지원하는 ‘소액생계비대출’ 등이 있다.

자산형성을 돕기 위한 ▲청년도약계좌 ▲미소드림적금 ▲청년희망적금 등의 상품도 있다. 청년도약계좌는 만기 5년(60개월) 동안 매월 70만원 한도 내에서 자유롭게 납입하면 매월 최대 6%의 정부기여금을 지급하고 이자소득에 대한 비과세 혜택을 제공하는 상품이다.

이렇듯 여러 형태의 정책서민금융상품은 서민층의 금융 이용을 원활히 하고 금리 부담을 낮추기 위한 것이지만, 금융 접근성 제고와 금리부담 경감이라는 목적은 지원 성격상 상이해 이를 재정비할 필요가 있다는 지적도 나온다.

이수진·구정한 한국금융연구원 선임연구위원은 “금융 지원은 원리금 상환을 전제로 하는데 만약 성실 상환이 보장되지 않는 경우 자금을 지원받은 자는 만기에 자금을 상환할 수 없어 자금지원 이전보다 부채만 늘어나 더욱 경제적으로 어려운 상황에 처할 가능성이 있다”며 “불가피한 경우를 제외하고는 성실 상환이 자금을 지원받은 자에게 더 유리하다는 인식을 확고하게 해 도덕적 해이를 예방하면서 신용에 기반한 금융시장의 규율을 더욱 공고히 할 필요가 있다”고 말했다. 이어 “그렇지 않다면 금융을 통해 자금을 지원하는 것보다 직접적으로 복지지원을 하는 것이 개인 및 금융시스템에 더욱 효율적”이라며 “정책서민금융 지원을 할 경우에는 성실 상환에 대한 인센티브를 부여하는 방식으로 상품이 설계되는 것이 바람직하다”고 보탰다.

이주희 기자 jh224@segye.com