올해 1분기 글로벌 스마트폰 시장의 흐름은 치열해진 1위 다툼, 중국 업체의 입지 약화로 요약된다. 삼성전자와 애플은 프리미엄 제품군을 무기로 메모리 칩 부족과 가격 상승이란 악재를 꿋꿋이 버텨내며 시장 내 입지를 다졌다. 반면 보급형·중급형 모델이 주력인 중국업체들은 부품값 인상과 이에 따른 수요 위축에 직격탄을 맞았다. 특히 세계 3위 업체인 샤오미의 스마트폰 출하량은 1년 새 19% 급감했다.

◆ 삼성-애플, 스마트폰 왕좌 두고 엎치락뒤치락

13일 시장조사업체 카운터포인트리서치에 따르면 전 세계 스마트폰 출하량은 전년 동기 대비 6% 감소했다. D램 및 낸드 부족에 따른 공급 차질, 주문자상표부착생산(OEM) 업체들의 비용 증가 및 중동 지역의 긴장 고조에 의한 소비자 심리가 위축 등이 복합적으로 영향을 미쳤다.

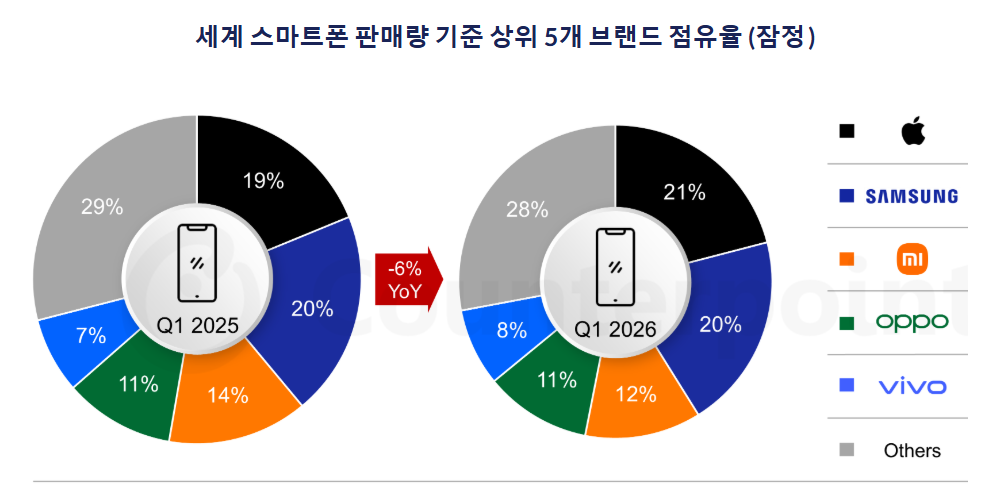

애플은 아이폰 17에 대한 강력한 수요, 메모리 부족 상황에 대한 선제 공급망 관리 등에 힘입어 전년 동기 대비 출하량이 5% 늘었다. 올 1분기 시장 점유율은 21%까지 오르며 처음으로 1위를 차지했다. 중화권 시장에서의 매출이 크게 뛴 점도 실적 개선도 힘을 보탰다. 실제로 2026 회계연도 1분기 애플의 중화권 매출은 38%나 급증한 255억 달러를 기록했다. 미·중 갈등 국면 지속, 화웨이 등 현지 경쟁사들의 약진 등 악재를 딛고 중국 내 스마트폰 시장점유율(21.8%) 1위를 기록했다. 카운터포인트는 애플에 대해 “최고급 제품이라는 포지셔닝과 고도로 통합된 공급망 덕분에 메모리 부족 사태에도 가장 큰 영향을 받지 않는 브랜드로 자리매김했다”고 평가했다. 특히 아이폰 17 시리즈에 대한 지속적인 높은 수요와 공격적인 보상 판매 프로그램, 그리고 강력한 애플 생태계란 강점을 통해 다소 침체된 거시 경제 환경을 극복했다고 분석했다.

삼성전자의 1분기 출하량은 지난해 같은 기간보다 6% 줄며 2위로 내려앉았다. 이는 갤럭시 S26 출시 지연과 보급형 제품군의 부진 때문이다. 특히 갤럭시 S26 시리즈 정식 출시일은 지난달 11일로, 1월에 공개된 전작 대비 한 달 이상 늦어 1분기 출하량에 많이 반영되지 못한 측면이 있다. 지연된 수요는 2분기에 플러스 요인이 될 수 있다는 분석이 나온다.

이러한 상황에서도 삼성전자는 시장점유율 20%를 지켜냈다. 카운터포인트는 “갤럭시 S26 시리즈의 초기 인기는 여전히 강세를 보이며 새로운 하드웨어와 통합 AI 기능에 대한 높은 수요를 입증했다. 특히 울트라 모델의 판매량이 가장 높았다”면서 “삼성전자는 비용 상승 압력에 대응하기 위해 제품 포트폴리오를 더욱 조정해 보급형 모델을 간소화하고 고급 사양 모델을 강화함으로써 시작 가격을 실질적으로 인상하는 동시에 프리미엄 제품으로서의 입지를 공고히 했다”고 분석했다. 갤럭시 S26 시리즈 중 최고급 기종인 울트라 1TB(16GB 램) 모델의 출고가는 254만5400원으로 전작 대비 29만 5900원이 인상됐지만, 시리즈 중 판매 비중은 70%를 웃도는 것으로 알려졌다.

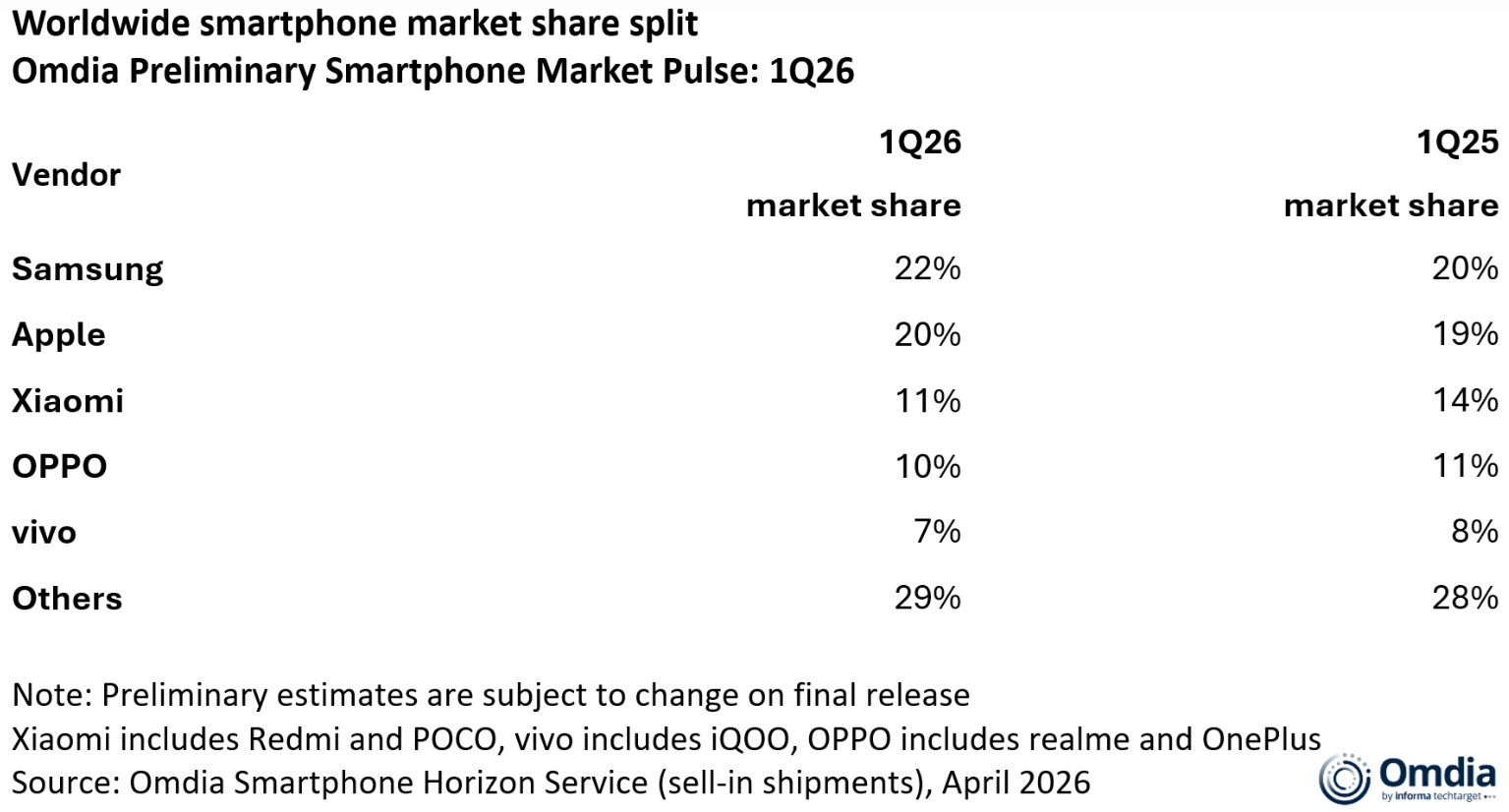

올해 1분기 ‘1위 브랜드’를 놓고서 또 다른 시장조사업체 옴디아의 분석은 달랐다. 삼성전자가 올해 1분기 시장점유율 22%로 1위로 올라섰다. 1년 새 애플의 시장점유율은 20%에서 19%로 소폭 하락하며 2위로 한 계단 내려왔다. 옴디아는 “삼성전자는 플래그십 제품에 대한 견조한 수요와 갤럭시 S26 시리즈의 강력한 사전 주문량에 힘입어 1분기에 1위 자리를 탈환했다”면서 “중급형 제품 출시 지연으로 어려움을 겪었음에도 달성한 성과”라고 치켜세웠다. 이 업체는 이어 “애플 역시 일부 지역의 공급 차질에도 불구하고 아이폰 17 시리즈의 안정적인 가격 책정과 꾸준한 수요에 힘입어 호실적을 기록했다”고 평가했다.

통상 카운트포인트는 소비자에게 실제 판매된 수량을, 옴디아는 제조사에서 유통망이나 통신사 등으로 출하된 수량을 활용하는 편이다. 자연스레 두 기관 간 조사 결과엔 다소 차이가 있다. 하지만 삼성전자와 애플 모두 녹록지 않은 시장에서 최상위 위치를 지켜내고 있다는 점은 주목할 만한 점이다.

◆ 보급용폰 점유율 뚝…샤오미·비보 입지 흔들

중국 제조업체들은 조사기관에 관계없이 부진한 성적표를 받아들었다. 옴디아에 따르면 올해 1분기 샤오미, 오포, 비보의 시장점유율은 각각 11%, 10%, 7%에 그쳤다. 샤오미는 전년 동기 대비 3%포인트, 오포와 비보는 1%포인트씩 하락했다. 카운터포인트도 같은 기간 샤오미와 비보의 시장점유율이 각각 14%에서 12%로, 8%에서 7%로 각각 2%포인트, 1포인트씩 하락했다고 발표했다.

특히 샤오미의 1년 새 출하량이 19% 급감하며 상위 5개 브랜드 중 하락 폭이 가장 컸다. 보급형 스마트폰은 프리미엄 스마트폰에 견줘 제조원가에서 메모리가 차지하는 비중이 큰데, 샤오미는 메모리 가격 인상에 악영향을 받았다. 카운터포인트는 “샤오미는 가격에 민감한 보급형 시장에 대한 의존도가 높아 메모리 가격 상승에 매우 취약한 상황”이라고 짚었다. 사냠 차우라시아 옴디아 수석 애널리스트도 “샤오미처럼 보급형 및 중급형 시장에 더 많이 의존하는 벤더들은 마진이 낮고 가격 결정력이 제한적이기 때문에 더 큰 타격을 받고 있다”고 분석했다. 오는 6월 중국의 상반기 최대 온라인 쇼핑 이벤트인 ‘618 쇼핑 프로모션’을 계기로 중국 내 주요 브랜드별 스마트폰 출하량의 변동 여부도 관전 포인트다.

가트너는 “메모리 가격 급등은 보급형 스마트폰에 특히 큰 영향을 미쳐 구매자들이 리퍼비시 제품, 중고 제품을 선택하거나 기존 스마트폰을 더 오래 사용하게 만들 것”이라면서 “올해 보급형 스마트폰 구매자가 프리미엄 구매자 대비 5배 빠른 속도로 시장을 이탈할 것”이라고 진단했다.

오현승 기자 hsoh@segye.com