20~30대 금융소비자들의 빚 상환 부담이 날로 커지고 있다. 이들은 소득 수준이 상대적으로 열위한 데다 소득 흐름마저 불안정해 원리금 상환 능력마저 떨어진다. 고용시장의 회복이 더딘 점도 청년들의 어깨를 짓누른다. 금융취약계층에게 급전을 빌려주는 서민정책상품 이용자 두 명 중 한 명꼴로 20~30대였을 정도로 이들의 자금 사정은 좋지 않은 실정이다.

◆늘어나는 20대 가계 빚…청년 사장들은 빚 못 갚아 비명

통계청이 내놓은 가계금융복지조사를 보면 29세 이하 가구의 평균 가계부채는 2021년 3550만원이었다. 2022년엔 이들의 평균 가계부채가 5014만원으로 급증했다. 1년 새 무려 41.2%나 치솟았다. 같은 기간 다른 연령층에서 평균 가계부채가 4.5% 증가한 것에 견줘 증가 폭이 월등히 컸다.

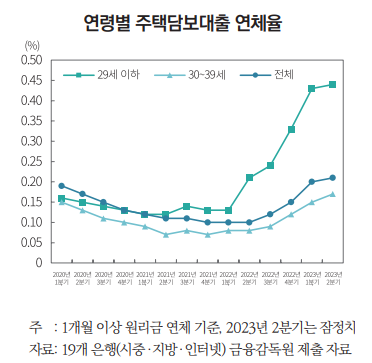

고금리 시기 대출한 담보대출이 20대 차주의 원리금 상환 부담을 키우고 있다는 분석도 나온다. 자본시장연구원이 내놓은 ‘국내 청년층 가계부채의 현황 및 과제’ 보고서에 따르면 2022년 29세 이하 가구와 30대 가구의 평균 담보대출은 각각 3354만원, 7367만원으로 나타났다. 특히 29세 이하의 주택담보대출 연체율은 지난해 2분기 말 0.44%까지 상승했다.

재정적 어려움에 직면해 개인회생을 신청하는 젊은층도 증가세다. 서울회생법원이 발표한 ‘2023년 개인회생·파산사건 통계조사 결과보고서’에 따르면 20대의 개인회생 사건은 3278건에 달했다. 전년(2255건) 대비 45.3% 증가했다.

사업체를 꾸리는 20∼30대 청년들의 사정이 어렵기는 마찬가지다. 내수 부진이 장기화하면서 이들의 빚 상환 여력이 갈수록 나빠지고 있다. 나이스평가정보에 따르면 지난해 말 기준 3곳 이상의 금융회사에서 돈을 빌린 다중채무자는 173만1283명으로 집계됐다. 이들이 보유한 부채는 691조6232억원이었다. 특히 20대 다중채무자의 연체율은 6.59%에 달했다. 전년 말 대비 2.22%포인트나 상승했다. 30대 다중채무자의 연체율도 3.90%로 전 연령대 중 두 번째로 높았다.

청년층이 채무 상환에 어려움을 겪는 건 안정적인 일자리를 구하는 데 어려움을 겪기 때문이란 분석도 있다. 통계청에 따르면 올해 7월 15~29세 청년층 중 ‘쉬었음’ 인구는 44만3000명으로 집계됐다. 관련 통계를 집계한 이래 7월 기준으로 가장 높았다.

◆최저신용 특례보증 이용자 절반은 2030…50만원 생계비 대출에도 우르르

사정이 어렵다보니 서민금융상품을 찾는 20∼30대도 많았다. 특히 이들이 제대로 빚을 갚지 못하고 있다는 점도 우려를 더한다. 국회 정무위원회 소속 김용만 더불어민주당 의원실이 서민금융진흥원으로부터 받은 ‘최저신용자 특례보증 공급실적 및 대위변제율’ 자료를 보면 올해 6월까지 최저신용자 특례보증은 총 4773억원 공급됐다. 이 중 20대(1434억원)와 30대(1347억원) 이용 금액이 많았다. 전체 공급액의 58.3%가 20대와 30대에 몰린 것이다. 최저신용 특례보증은 연소득 4500만원 이하 최저신용자에게 최대 1000만원까지 대출해주는 상품이다.

청년층은 신용평점 하위 20% 이하이면서 연소득 3500만원 이하인 소비자에게 50만원(추가대출 포함 시 100만원)을 빌려주는 소액생계비대출 이용 비중도 높았다. 금융위원회와 서민금융진흥원에 따르면 올해 5월 말까지 총 18만2655명을 대상으로 1403억원의 소액생계비대출이 지원됐다. 이 중 20~30대 이용자가 전체의 43.6%를 차지했다. 소액생계비대출의 연체율은 20%를 넘는다. 김소영 금융위 부위원장은 지난 6월 서민금융통합지원센터를 방문한 자리에서 “대출금 상환에 어려움을 겪고 계신 분들에 대한 채무조정 지원을 강화하고, 금융-고용-복지 연계 프로그램을 통해 이용자분들의 상환능력을 근본적으로 높이는 노력도 지속할 것”이라고 말했다. 자본시장연구원은 “청년들이 겪고 있는 여러 채무 상황을 반영한 맞춤형 대책이 필요하다”면서 “SNS와 현장 방문 등 다양한 경로를 통해 홍보 및 교육함으로써 이들의 금융접근성을 높여야 한다”고 제언했다.

오현승 기자 hsoh@segye.com