[세계비즈=유은정 기자] 가계부채 문제는 기획재정부와 한국은행, 금융위원회, 금융감독원뿐만 아니라 국토교통부에도 책임이 있다는 주장이 나왔다.

윤성훈 보험연구원 선임연구위원은 15일 ‘주요국 가계부채 조정 사례 및 시사점’ 보고서에서 한은 총재가 지난달 국정감사에서 가계 부채 문제가 한은, 금융위, 금감원, 기재부 모두의 책임이라고 언급한 것과 관련해 “국토부도 이 문제에서 벗어날 수 없다”고 밝혔다.

윤 연구위원은 “가계 부채 증가는 주택 가격 상승과 동반되고 주택 가격 하락이 가계 부채 조정에 선행한다는 측면에서 가계 부채 대응은 금융당국의 노력만으로 어렵다”면서 “주택 가격을 하향 안정화할 수 있는 주택 정책과 공조가 필요하다”고 말했다.

그는 경제협력개발기구(OECD) 주요국 사례를 볼 때 주택 가격 조정 없이 가계 부채가 조정된 사례는 없었다고 지적했다. 기본적으로 주택 가격이 안정돼야 가계 부채 역시 연착륙이 가능하다는 분석이다.

이어 윤 연구위원은 “주택 가격과 부채 수준이 높은 상황에서 물가 불안으로 금리 인상 속도가 빨라지면 가계∙금융 시장에 충격으로 작용할 수 있다”며 “과거 사례를 볼 때 금융 불안으로 이어지지 않기 위해 가계 부채 수준이나 주택 가격 그 자체를 억제하기보다 미시·거시 건전성 규제가 더욱 중요하다”고 강조했다.

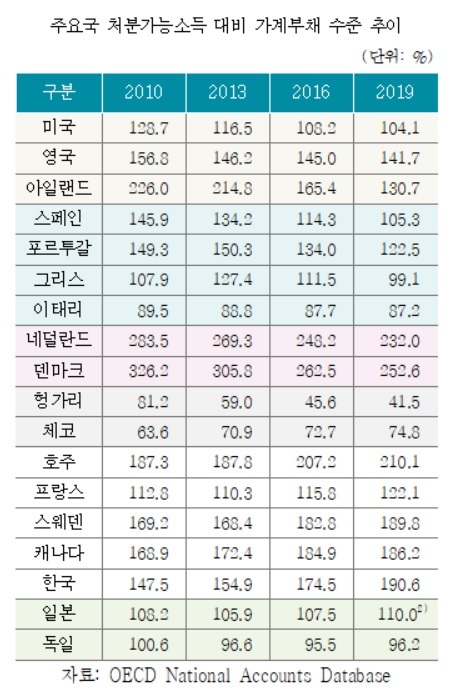

우리나라의 경우 2019년 현재 처분가능소득 대비 가계부채 수준이 190.6%로 나타났다. 이는 덴마크(252.6%), 네덜란드(232.0%), 호주(210.1%) 다음으로 높으며, 미국(104.1%) 일본(110.0%), 독일(96.2%)의 2배에 가까운 수준이다.

그는 “그간 주택담보대출비율(LTV), 총부채상환비율(DTI) 등 규제를 비교적 엄격히 시행했기 때문에 금리 상승이 금융 불안으로 이어질 가능성은 크지 않을 것”이라면서도 “다만, 금리 상승으로 인한 주택 가격 하락이 가계의 채무상환 능력에 미칠 부정적인 영향에 대해선 모니터링을 강화할 필요가 있다”고 말했다.

윤 연구위원은 “주택 가격 하락이 가계 부채 부실 확대를 통한 금융 불안으로 이어지지 않으려면 가계 부채 규모 그 자체에 대한 규제보다는 차주의 상환 능력에 대한 점검이 최우선시돼야 한다”며 “주택 가격 하락이 가계 대출을 통해 금융사의 건전성에 어떠한 영향을 미치는지도 스트레스 테스트 등이 더욱 엄격한 가정에서 실행되어야 할 것”이라고 강조했다.

윤 연구위원은 “LTV, DTI, 총부채원리금상환비율(DSR) 등 미시 건전성 규제만으로는 시스템 위험을 방지할 수 없다”면서 “통화정책을 통한 가계 부채 대응은 저금리 환경에서 소비자물가 또는 경기에 대한 중앙은행의 역할 및 책임과 상충할 수 있다. 특히 가계 부채 수준과 주택 가격이 이미 높아진 상황에서 금리 인상이 소비와 경기에 미칠 부정적인 영향에 대한 더 많은 고민이 필요하다”고 덧붙였다.

viayou@segye.com